Corte Constitucional suspende temporalmente algunas normas sobre la UPC

Por: Andrés Felipe Daza – Miembro del Equipo del Centro de Investigaciones

La Corte Constitucional (CC) adoptó medidas cautelares sobre la Unidad de Pago por Capitación (UPC), suspendiendo temporalmente las normas que destinaban el 5% de la UPC para la operación de los equipos básicos de salud. Esta decisión se mantendrá hasta que el Consejo de Estado emita un fallo definitivo. La Sala Especial de Seguimiento a la Sentencia T-760 de 2008, en el Auto 875 del 10 de mayo de 2024, concluyó que esta destinación podría reducir los fondos disponibles para las EPS, afectando la prestación de servicios y tecnologías en salud cubiertos por el Plan de Beneficios en Salud (PBS) y la UPC en ambos regímenes.

Además, la CC señaló que el Ministerio de Salud y Protección Social no presentó estudios técnicos que justificaran la redistribución del 5% de la UPC ni dispuso de recursos adicionales para compensar esta medida. Esto podría generar un desequilibrio financiero en el sistema de salud, como se estableció en las sentencias C-978 y C-979 de 2010.

Por ello, la Sala ordenó la inaplicación de los artículos 11 y 21 de la Resolución 2364 de 2023, la cual fijó el valor de la UPC para el año 2024, y el artículo 10 de la Resolución 2366 de 2023, la cual estableció los servicios y tecnologías en salud financiados por la UPC. Los artículos 11 y 21 de la Resolución 2364 requerían que las EPS destinen al menos el 5% de los recursos de la UPC para financiar equipos básicos de salud territorial, sin importar el régimen. Por otro lado, el artículo 10 de la Resolución 2366 especifica que estas tecnologías y servicios de salud formarían parte de la estrategia de atención primaria, enfatizando nuevamente que las EPS están obligadas a destinar ese porcentaje de la UPC para su financiamiento. Así las cosas, la suspensión se dará hasta que se tome una decisión definitiva sobre su legalidad y constitucionalidad, asegurando así la estabilidad financiera de las EPS y la continuidad en la prestación de los servicios de salud.

Auto 875 del 10 de mayo de 2024

Preguntas claves sobre la situación del control de sucursales de sociedad extranjera

Introducción

Es bien conocida la obligación societaria de inscribir en el registro mercantil la situación de control respecto de aquellas entidades domiciliadas en Colombia y que son controlantes o controladas (la “Obligación”). Sin embargo, ha existido la interpretación de que dicha obligación únicamente aplica para sociedades colombianas y no para sucursales de sociedad extranjera (la “Sucursal”).

En relación con esa discusión hay reiterada doctrina de la Superintendencia de Sociedades (la “SuperSociedades”) en la que establece que a las compañías extranjeras con Sucursal y que estén incursas en la Obligación deben dar cumplimiento a la misma.

Adicionalmente, la SuperSociedades emitió, a finales del año pasado, una Resolución en la que impuso una sanción a una sociedad extranjera con Sucursal en el país por no haber registrado la situación de control (y grupo empresarial respecto de las mencionadas Sucursales).

Pregunta 1:

¿Qué se entiende por el concepto de “situación de control” (la “Situación”)?

Respuesta:

Desde la perspectiva societaria por “control” se entiende cuando el poder de decisión de una sociedad se encuentra sometido a la voluntad de una o más personas (naturales o jurídicas). Esa persona que “controla” se llama “matriz” o “controlante”, mientras que la sociedad controlada se llama “subordinada”. El control puede ser directo o indirecto, siendo este último cuando se ejerce por intermedio de otras sociedades.

Pregunta 2:

¿Por qué es relevante para el mundo societario/corporativo revelar la Situación?

Respuesta:

La revelación de la existencia de la Situación es de interés público, debido a que, cuando se desconoce esta información, existe un riesgo para los stakeholders que interactúan con las sociedades, puesto que, en términos simples, estarían a ciegas respecto de quién controla a la sociedad con la que están interactuando.

De la misma forma, esto sirve para que el Estado cumpla con funciones sociales de gran relevancia histórica y actual para el país como (i) combatir el lavado de activos y la financiación del terrorismo, (ii) así como otros procesos societarios incluyendo: el levantamiento del velo corporativo o la desestimación de la persona jurídica; la responsabilidad subsidiaria o solidaria de la matriz y los socios en eventos de insolvencia; cuando se utilice la sociedad en fraude de la ley o en perjuicio de terceros, así como para la comprobación de la realidad de las operaciones celebradas entre una sociedad y sus vinculados.

pregunta 3:

¿Se ejerce situación de control sobre la sociedad extranjera o sobre la sucursal de sociedad extranjera?

Respuesta:

La sociedad extranjera es una persona jurídica independiente, mientras que la Sucursal no tiene personería jurídica, sino que es una extensión de la sociedad extranjera en el territorio colombiano. Con base en lo anterior, el control se ejerce sobre la sociedad extranjera y no sobre la Sucursal.

Pregunta 4:

¿En qué escenario se debe inscribir la Situación sobre la sociedad extranjera en el registro mercantil de la sucursal de sociedad extranjera?

Respuesta:

Se debe registrar la Situación cuando la sociedad extranjera (dueña de la Sucursal en Colombia) es controlada, directa o indirectamente, en un nivel superior. Cuando se configure dicha Situación, será necesario inscribir en el registro mercantil de la Sucursal la Situación para dar cumplimiento con la Obligación.

En ese sentido, si no hay una sociedad en un nivel superior que ejerza control sobre la sociedad extranjera no se configuraría la Situación entre la sociedad extranjera y la Sucursal en Colombia, por lo que no habría Obligación. En cualquier caso, una sociedad extranjera no ejerce situación de control sobre su propia Sucursal en el territorio colombiano, ya que es la misma persona jurídica (esto es, una extensión de sí misma).

Incentivo a la producción y transporte de crudo, carbón, gas y otros

El Ministerio de Minas y Energía (el “MME”) ha publicado la Resolución 40121 de 2024 (la “Resolución”), mediante la cual aplica la metodología para la distribución del saldo disponible de los recursos del incentivo a la producción de recursos naturales no renovables (“RNNR”).

Este incentivo fue establecido en el séptimo parágrafo transitorio del artículo 361 de la Constitución Política de Colombia. Dicho artículo establece que el 30% de los ingresos por rendimientos financieros generados por el Sistema General de Regalías (“SGR”) se destinará al incentivo a la producción en municipios donde se exploten RNNR y en aquellos con puertos por donde se transporten estos RNNR y sus derivados.

De acuerdo con la Ley 2279 de 2022, se asignó el presupuesto del SGR para el periodo comprendido entre el 1 de enero de 2023 y el 31 de diciembre de 2024. Los rendimientos financieros destinados al incentivo a la producción de RNNR fueron $395.680.537.553 de pesos colombianos.

De estos recursos, mediante la Resolución 40320 del 12 de abril de 2023, se distribuyeron $158.272.215.021 de pesos colombianos, dejando un saldo equivalente al 60% de los recursos asignados para el incentivo por distribuir.

Por consiguiente, a través de la Resolución, el MME distribuyó los recursos restantes para el incentivo a la producción de RNNR, correspondientes a $237.408.322.532 de pesos colombianos.

Para la distribución y asignación de los recursos, la Resolución establece criterios como la participación en el presupuesto, el fortalecimiento institucional, las zonas afectadas por el conflicto armado, las necesidades básicas insatisfechas y el buen desempeño en la aprobación de recursos.

Con el objetivo de incentivar la producción en los municipios donde se explotan crudo, carbón, gas, metales preciosos y níquel, la Resolución distribuye el saldo disponible en un 90% para municipios donde se extraen RNNR y un 10% para municipios con puertos por donde se exportan estos RNNR o sus derivados.

El artículo 7 de la Resolución contiene la fórmula que se aplica para determinar el valor del incentivo a la producción correspondiente a cada municipio beneficiario, considerando el monto de recursos a distribuir, el número de municipios o distritos beneficiarios y la proyección de ingresos de las asignaciones directas, entre otras variables.

El grupo de regalías del MME comunicará a cada entidad territorial beneficiaria del incentivo a la producción el monto de los recursos asignados. La distribución de estos recursos se registrará por beneficiario en el sistema de presupuesto y giro de regalías. Además, se notificará al Departamento Nacional de Planeación, quien informará al Ministerio de Hacienda y Crédito Público para que realice el abono correspondiente.

La Resolución también especifica que el procedimiento para acceder a los recursos sigue lo establecido en el artículo 2 de la Resolución 40043 de 2021 o cualquier disposición que lo modifique.

Además, en caso de que una entidad territorial beneficiaria cuente con recursos no destinados a algún proyecto de inversión para el 31 de diciembre de 2025, el MME podrá redistribuir dichos recursos mediante acto administrativo.

Los Anexos 1 y 2 de la Resolución contienen los recursos asignados para cada uno de los municipios y distritos beneficiarios.

Proyecto de ley crearía un seguro obligatorio de RCE

Mediante el Proyecto de Ley 428 de 2024 de la Cámara de Representantes se pretende sustituir el artículo 42 A de la Ley 769 de 2002 (Código Nacional de Tránsito Terrestre), que contempla el aseguramiento voluntario de la responsabilidad civil:

“ARTÍCULO 42A. ASEGURAMIENTO COMPLEMENTARIO Y VOLUNTARIO AL SEGURO OBLIGATORIO. La compañía aseguradora que ofrezca el Seguro Obligatorio de Accidentes de Tránsito (SOAT), previsto en el artículo 42 de la Ley 769 de 2002 deberá además ofrecer una póliza complementaria cuya suscripción será voluntaria por parte del tomador, siempre y cuando la compañía aseguradora contemple dicho servicio dentro de su portafolio.

este aseguramiento voluntario adicional tendrá por objeto la cobertura de responsabilidad civil por daños materiales a terceros, cubriendo la reparación o parte de ella de los bienes asegurables, en caso de presentarse un choque simple. las compañías aseguradoras determinarán con libertad de oferta los montos asegurables, cumpliendo las disposiciones técnicas del estatuto orgánico del sistema financiero.”

mediante el proyecto se modificaría la redacción actual del artículo 42 a para, en su lugar, incluir la obligación de contratar un seguro obligatorio de responsabilidad civil extracontractual, en cabeza de los propietarios, tenedores o usuarios de vehículos de servicio particular y motocicletas en el país. Al respecto, el proyecto de ley precisa lo siguiente:

- El valor asegurado del seguro sería, como mínimo, de 15 salarios mínimos legales mensuales vigentes para vehículos de servicio particular y de 7 salarios mínimos legales mensuales vigentes para motocicletas y otros vehículos similares.

- El seguro obligatorio podría ser reemplazado por otro seguro que contenga una cobertura de responsabilidad civil extracontractual, cuyo valor asegurado corresponda a los valores asegurados indicados anteriormente.

- Las aseguradoras podrán ofrecer el seguro de responsabilidad civil extracontractual obligatorio con total libertad para determinar la tarifa y demás características propias del seguro.

- Las autoridades podrían exigir el cumplimiento de esta exigencia “a partir del momento en que al menos una compañía aseguradora ofrezca en el mercado la póliza de seguro obligatorio de Responsabilidad Civil Extracontractual”.

- Reitera que a las aseguradoras les corresponde el proceso de verificación y evaluación de los daños causados en el accidente de tránsito, de acuerdo con lo previsto en el artículo 16 de la Ley 2251 de 2022 y 5 de la Ley 2161 de 2021.

De acuerdo con la exposición de motivos del proyecto de ley, esta iniciativa surge en respuesta a la inexequibilidad que declaró la Corte Constitucional sobre el artículo 6 de la Ley 2283 de 2023, mediante la cual se imponía a los Centros de Diagnóstico Automotor “CDA”) la contratación de un seguro de responsabilidad civil extracontractual. Tal inexequibilidad se basó en que tal ley creaba una obligación, desproporcionada e injustificada, en cabeza de los CDA; sin embargo, este proyecto de ley manifiesta superar tal dificultad al imponer la obligación de contratar el seguro en cabeza del propietario o tener del vehículo.

Además, la exposición de motivos señala que, actualmente, de acuerdo con el artículo 2.2.1.1.4.1. del Decreto 1079 de 2015, sólo los vehículos de transporte masivo de pasajeros tienen la obligación de contratar un seguro de responsabilidad civil extracontractual, por lo que no existe una exigencia similar para los propietarios de vehículos particulares.

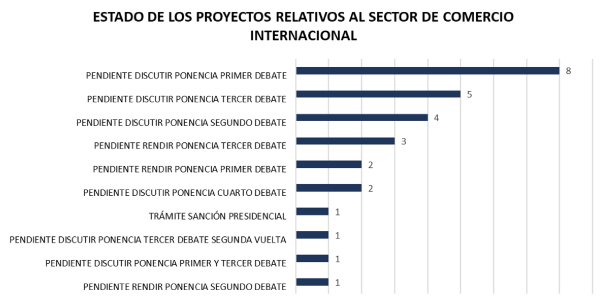

Estos son los proyectos de ley sobre el sector Aduanas y Comercio Internacional

mento

mento

En el Congreso de la República, con corte al mes de abril de 2024, se están tramitando un total de 28 proyectos de ley relacionados con el ámbito de Aduanas y Comercio Internacional. De estos, 18 proyectos han sido presentados durante la legislatura actual (20 de julio de 2023 - 20 de junio de 2024) y 10 en la legislatura pasada (20 de julio de 2022 - 20 de junio de 2023).

La mayoría de los proyectos se encuentran en su etapa inicial en el procedimiento legislativo, teniendo en cuenta que, del conjunto de proyectos, el 60,7%% se encuentran entre el primer y segundo debate. El estado y los temas de cada una de estas iniciativas legislativas, se presenta en las siguientes gráficas:

Conozca la agenda regulatoria 2024 del sector Aduanas y Comercio Internacional

El Ministerio de Comercio, Industria y Turismo publicó su Agenda regulatoria para el año 2024. Dentro de los temas objeto de modificación o regulación se encuentran:

|

Dependencia |

Objeto de reglamentación |

|

Viceministerio de Desarrollo empresarial |

Reglamentará la Ley 1004 de 2005 para el régimen aplicable a Usuarios Operadores de Zonas Francas Permanentes en terrenos nacionales. |

|

Reglamentará la operación e integración del Patrimonio Autónomo (INNpulsa y Colombia Productiva) |

|

|

Adicionará 113 Subpartidas arancelarias para facilitar el ensamblaje de vehículos eléctricos, promoviendo la Reindustrialización colombiana para la descarbonización y la reducción de la dependencia del petróleo y el carbón. |

|

|

Incorporará nuevos estándares internacionales de aseguramiento de la información y enmiendas. |

|

|

Viceministerio de Comercio Exterior |

Modificará del contingente arancelario para la exportación de chatarra. |

|

Fortalecerá de medidas contra el hurto de teléfonos móviles inteligentes y celulares. |

|

|

Modificará el Modelo de atención escalonada para la gestión de las solicitudes presentadas por inversionistas extranjeros en relación con la atracción, realización y retención de inversiones extranjeras directas en Colombia del Servicio de Facilitación de Inversión Extranjera Directa – SIED |

|

|

Modificará el Modelo de atención escalonada para inversionistas extranjeros y actualización del Punto Nacional de Contacto para la Conducta Empresarial Responsable, según las líneas directrices de la OCDE. |

|

|

Inclusión de subpartidas al régimen de importación de licencia previa para sustancias químicas Modificará a la categoría de Reducción con Tasa Base de 15% a 19 años a los productos agrícolas originarios de Israel. |

|

|

Subdirección de Prácticas Comerciales |

Modificará parcialmente el Decreto 272 del 13 de febrero de 2018, restableciendo el arancel a subpartidas con Registro de Producción Nacional. |

|

Dirección de Productividad y Competitividad |

Modificará el Decreto 2147 de 2016 para ajustar el régimen de zonas francas |

|

Dirección de Mipymes |

Reglamentará la Ley 2254 de 2022 para la creación del programa "Escalera de la Formalidad". |

|

Reglamentará los criterios de clasificación empresarial: micro, pequeñas, medianas y grandes empresas, según la Ley 590 de 2000. |

Nota: Actualización de la agenda regulatoria, al 22 de febrero de 2024, con los proyectos específicos de regulación a expedirse en el año 2024.