La Corte Constitucional ratifica el valor probatorio de los pantallazos de WhatsApp en el marco de la estabilidad laboral reforzada derivada del fuero de maternidad

Por: Leydi Nieto

La Corte Constitucional (en adelante la “CC”) dio a conocer el fallo proferido en el marco de la revisión de una acción de tutela, a través de la cual ratificó su postura sobre el valor probatorio de los pantallazos de WhatsApp, en particular para la comunicación al empleador del estado de embarazo de una mujer, al igual que sus reglas sobre la estabilidad laboral en estos eventos.

En efecto, se trató de una acción de tutela entablada por una mujer que estando en embarazo fue despedida sin la mediación del procedimiento establecido, en particular, de la autorización del inspector de trabajo, a pesar de que la accionante afirmó haber comunicado vía WhatsApp a su empleador su estado, adjuntando la correspondiente historia clínica.

La CC ratificó la postura sostenida en sentencia de tutela previa, T-467 de 2022, en la que se discutió sobre el valor probatorio de la comunicación del estado de embarazo a través del medio señalado, y se destacó su carácter indiciario, la necesidad de acompañarla con otros medios de prueba y el deber de valorarla en la toma de la decisión, al afirmar que “el hecho de que este tipo de pruebas indiciarias puedan considerarse débiles por si solas y por ende no pueden servir como fundamento único de una decisión, las mismas no pueden ser descartadas, ni ignoradas, ni dejadas de sopesar al momento de tomar una decisión en un caso en concreto”.

De otro lado, la CC citó su jurisprudencia relacionada con la estabilidad laborar reforzada como medio de protección de la maternidad, al indicar que procede ante el cumplimiento y consideración, entre otras, de las siguientes condiciones:

- La existencia de una relación laboral o de prestación.

- Que la mujer se encuentra en estado de embarazo o dentro de los tres meses siguientes al parto, en vigencia de dicha relación laboral o de prestación.

- El conocimiento del embarazo por parte del empleador.

- La alternativa laboral mediante la cual se encontraba vinculada la mujer embarazada.

En relación con el conocimiento por parte del empleador, en la sentencia se afirma que hay libertad para evidenciar que se puso en su conocimiento el estado de embarazo de una mujer, por lo cual se puede acudir a la prueba de la notificación directa, el hecho notorio o la comunicación por un tercero, entre otros; por su parte, en los eventos de desconocimiento de este hecho, antes del despido de la trabajadora, no procede la protección derivada de la estabilidad laboral reforzada.

La prescripción extraordinaria también corre contra la aseguradora

Por: Lucas Fajardo - Socio

Mediante la Sentencia STC551-2024 del 31 de enero de 2023, la Sala de Casación Civil, Agraria y Rural de la Corte Suprema de Justicia (en adelante, la “CSJ”), resolvió una impugnación promovida por el asegurado de un seguro de salud en contra de una sentencia de tutela proferida por el Tribunal Superior de Bogotá, mediante la cual se absolvió a una aseguradora del pago de la indemnización.

El asegurado había promovido una demanda en contra de la aseguradora debido a la negativa de ésta de pagar la indemnización derivada del seguro de salud, con ocasión de la declaratoria de incapacidad permanente del asegurado. La negativa de la aseguradora se sustentó en el hecho de que el asegurado había sido reticente al declarar el estado del riesgo, pues omitió informarle una serie de padecimientos de los que sufría desde antes de la contratación del seguro.

El juez de primera instancia negó las pretensiones del asegurado y declaró la nulidad relativa del seguro. Apelada la sentencia, el juez de segunda instancia revocó el fallo por considerar que la nulidad del seguro se había saneado por el paso del tiempo de la prescripción extraordinaria previsto en el artículo 1081 del Código de Comercio. Sin embargo, eximió a la aseguradora del pago de la indemnización por considerar que era procedente la exclusión de cobertura alegada por la aseguradora relacionada con hechos preexistentes no declarados.

Promovida la acción de tutela en contra de este fallo, el Tribunal Superior de Bogotá desestimó la acción por considerar que el fallo del juez de segunda instancia no había sido arbitrario y no vulneró ningún derecho fundamental Por su parte, la CSJ al estudiar el caso, realizó las siguientes consideraciones:

- Validó el argumento del juez de segunda instancia, según el cual la prescripción extraordinaria contenida en el artículo 1081 del Código de Comercio de 5 años, corre contra toda clase de personas, incluyendo a las aseguradoras:

Respecto de la prescripción extraordinaria “no es solo posible su aplicación al asegurado o beneficiario, por cuanto sus efectos también son atribuibles a la aseguradora, lo que, por ejemplo, acarrea el saneamiento de la nulidad relativa originada al momento de la celebración del contrato.”

- Resaltó el argumento del juez de segunda instancia según el cual “el término de la prescripción extraordinaria corre, según el evento, desde el día del siniestro, (cuando la acción ejercida es la de reconocimiento de la indemnización) o desde cuando se perfeccionó el contrato viciado por una reticencia o inexactitud (si se demanda la nulidad relativa del pacto), háyase o no tenido conocimiento real o presunto de su ocurrencia, y no se suspende en ningún caso, como sí sucede con la ordinaria (artículo 2530 del C.C.)»”.

- En el caso concreto, la aseguradora había alegado la nulidad relativa del seguro después de haber transcurrido 5 años desde la celebración del contrato de seguro, por lo que los vicios de la nulidad ya se habían saneado. Sin embargo, la CSJ validó también el argumento del juez de segunda instancia según el cual los eventos preexistentes estaban excluidos de cobertura bajo una exclusión contenida en la póliza de seguro.

Con fundamento en las anteriores consideraciones, la CSJ consideró que los argumentos del juez de segunda instancia no vulneraron ningún derecho fundamental del asegurado y, en esa medida, confirmó la sentencia de tutela recurrida.

Conozca la Agenda Regulatoria en materia tributaria para el año 2024

Por: Andrés Daza - Abogado del Centro de Investigaciones

El Ministerio de Hacienda y Crédito Público expidió su Agenda regulatoria sobre asuntos tributarios para el año 2024. Dentro de los temas que serán objeto de modificación o regulación se encuentran:

|

Dependencia |

Temáticas |

|

Ministerio de Hacienda y Crédito Público |

Movilización de activos. |

|

Componente inflacionario no constitutivo de renta, ganancia ocasional, costo o gasto, por el año gravable 2023 y el rendimiento mínimo anual de préstamos entre las sociedades y sus socios por el año gravable 2024. |

|

|

Reajustar los valores absolutos del Impuesto sobre Vehículos Automotores para el año gravable 2023. |

|

|

Tarifas de retención y autorretención en la fuente. |

|

|

Ajuste del costo de los activos fijos para efectos de determinar la renta o ganancia ocasional. |

|

|

Adecuación del sistema único de trasporte de productos gravados con impuesto al consumo, de acuerdo con lo normado por el artículo 25 del Decreto Extraordinario 2106 de 2019. |

|

|

Reglamentar las tarifas de retención y autorretención en la fuente a título del impuesto sobre la renta. |

|

|

Reglamentar los procedimientos para la aplicación de las exenciones tributarias sobre la renta, retención en la fuente, ganancias ocasionales, IVA, entre otros tributos, que no serán impuestos a la FIFA, sus filiales, delegaciones, funcionarios de juego y asociaciones miembros, de conformidad con la Ley 2344 de 2023, sobre la Copa Mundial Femenina Sub-20. |

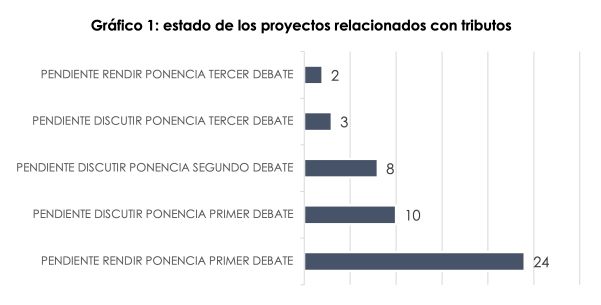

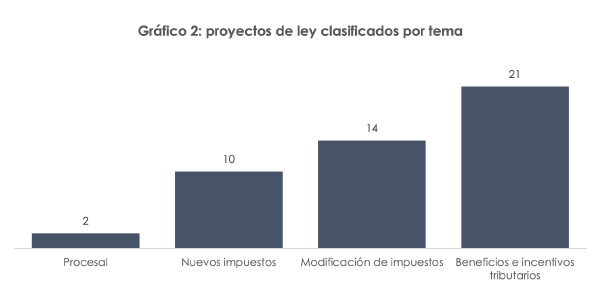

Estos son los proyectos de ley relativos a tributos

Por: Viviana Veloza – Abogada del Centro de Investigaciones

En el Congreso de la República, con corte al mes de febrero de 2024, se están tramitando un total de 47 proyectos de ley relacionados con tributos. De estos, 36 proyectos han sido presentados durante la legislatura actual (20 de julio de 2023 - 20 de junio de 2024) y 11 en la legislatura pasada (20 de julio de 2022 - 20 de junio de 2023).

La mayoría de los proyectos se encuentran en su etapa inicial en el procedimiento legislativo, teniendo en cuenta que, del conjunto de proyectos, el 93.6% se encuentran entre el primer y segundo debate. El estado y los temas de cada una de estas iniciativas legislativas se presenta en las siguientes gráficas.

Fuente: elaboración del Centro de Investigaciones BU con información publicada en el sitio web de la Cámara de Representantes y el Senado de la República, disponibles a 02-24